目論見書の投資方針・運用方針を見る

目論見書の投資方針・運用方針を見る <バリュー(価値)>本来の価値より安い銘柄を買い、高くなったところで売る手法<グロース(成長)>将来の会社の成長を予測して、株価の上昇が見込める企業の株を買う手法<ブル(雄牛)>株価上昇すれば、株価上昇幅以上に、儲かる仕組み<ベア(熊)>株価下落すれば、儲かる仕組み<アクティブ(活発)>ファンドマネージャーが中心になって運用するファンド<インデックス(指標)>指数に連動するファンドで、マネージャーの判断は不要

<バリュー(価値)>本来の価値より安い銘柄を買い、高くなったところで売る手法<グロース(成長)>将来の会社の成長を予測して、株価の上昇が見込める企業の株を買う手法<ブル(雄牛)>株価上昇すれば、株価上昇幅以上に、儲かる仕組み<ベア(熊)>株価下落すれば、儲かる仕組み<アクティブ(活発)>ファンドマネージャーが中心になって運用するファンド<インデックス(指標)>指数に連動するファンドで、マネージャーの判断は不要

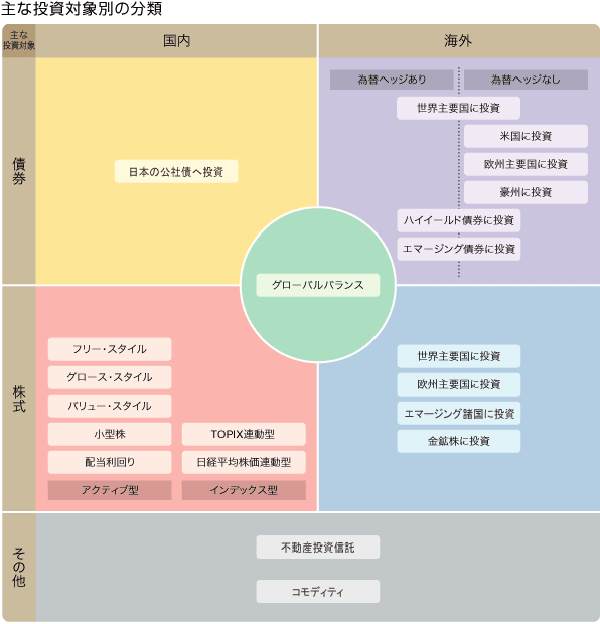

投資信託の資金投下先とそのリスク(引用)

投資信託パンフレット(引用)

購入を避ける投資信託

購入を避ける投資信託 元本確保型投資信託(資金全く運用せず、手数料のみ得る)為替ヘッジしてあるファンド(為替のリスクが回避できますが、デメリット高いです)

元本確保型投資信託(資金全く運用せず、手数料のみ得る)為替ヘッジしてあるファンド(為替のリスクが回避できますが、デメリット高いです)*為替リスク回避するには、買った外貨の分だけ、通貨先物で円を買います

*日本の金利は、世界的で最も安く、為替をヘッジすると経費として金利差分負担が生じます

アセットアロケーション(資産の分配)?&決定「流動性資産」「日本株・債権」「外国株・債券」「他の資産」に分類し保有割合を決める事ですリスク幅のオススメとは−20%とは⇒リターンばかりを見るとリスクに対する防御が甘くなる

手数料(引用)

ファンド購入での留意点運用の実績を見る⇒3年は続いているファンドが選択肢純資産の総額の推移⇒純資産額がだんだんと減っているファンドは除外する手数料とは、販売手数料・信託報酬・解約手数料で、販売手数料一般的には3%前後です信託報酬も、平均から比べて高すぎないようにチェック投資信託の種類その特徴日本株債権(基本は、ノーロード(手数料不要)のインデックスファンドです)日本債券(個人向け国債等ですが、低金利で預金と変わりません)外国株式債権外国債券債権その他の資産(REIT、金の積み立て等)