Image may be NSFW.

Clik here to view. 宗教法人課税何故出来ないのか

宗教法人課税何故出来ないのか

Image may be NSFW.

Clik here to view.原則的に法人税が課税されない法人です

Image may be NSFW.

Clik here to view.財団法人、社団法人、学校法人、社会福祉法人、共済組合、商工会議所も宗教法人と同様です

Image may be NSFW.

Clik here to view.これらは法人税法において「公益法人等」と総称されます

Image may be NSFW.

Clik here to view.宗教法人に対して法人税を課税するなら、それ以外の公益法人に対しても課税が必要です

Image may be NSFW.

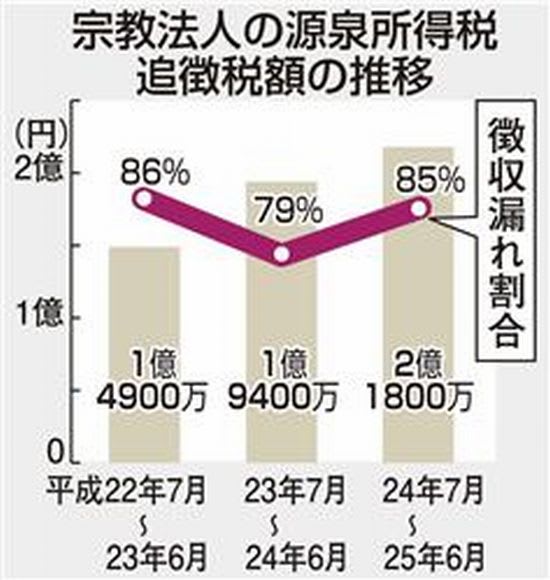

Clik here to view.出典、YAHOOお尋ね他記事引用&参考

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

宗教法人(ネットより画像引用)

Image may be NSFW.

Clik here to view.株式会社の場合

Image may be NSFW.

Clik here to view.株主などの出資者が出資することで設立

Image may be NSFW.

Clik here to view.従業員を雇用して事業を行います

Image may be NSFW.

Clik here to view.出資者は、会社に資金を提供するのと引き換えに配当金を受け取る

Image may be NSFW.

Clik here to view.従業員は、会社に労働力を提供するのと引き換えに給料を受け取ります

Image may be NSFW.

Clik here to view.従業員の給料に対する課税が所得税

Image may be NSFW.

Clik here to view.出資者の配当金に対する課税が法人税です

Image may be NSFW.

Clik here to view.宗教法人の場合(公益法人等)

Image may be NSFW.

Clik here to view.僧侶・牧師・神主などは株式会社における従業員です

Image may be NSFW.

Clik here to view.法人から給与を受け取っているので、彼らは所得税を納めています

Image may be NSFW.

Clik here to view.法人は、「出資者に対して配当金を分配する行為」が法律で認められていません

Image may be NSFW.

Clik here to view.法人には配当金という制度が無く、出資者が存在しません

Image may be NSFW.

Clik here to view.法人税を課税する根拠が無いのです

Clik here to view.

宗教法人課税何故出来ないのか

宗教法人課税何故出来ないのかImage may be NSFW.

Clik here to view.

原則的に法人税が課税されない法人です

原則的に法人税が課税されない法人ですImage may be NSFW.

Clik here to view.

財団法人、社団法人、学校法人、社会福祉法人、共済組合、商工会議所も宗教法人と同様ですImage may be NSFW.

Clik here to view.

これらは法人税法において「公益法人等」と総称されますImage may be NSFW.

Clik here to view.

宗教法人に対して法人税を課税するなら、それ以外の公益法人に対しても課税が必要ですImage may be NSFW.

Clik here to view.

出典、YAHOOお尋ね他記事引用&参考Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

宗教法人(ネットより画像引用)

Image may be NSFW.

Clik here to view.

株式会社の場合

株式会社の場合Image may be NSFW.

Clik here to view.

株主などの出資者が出資することで設立

株主などの出資者が出資することで設立Image may be NSFW.

Clik here to view.

従業員を雇用して事業を行いますImage may be NSFW.

Clik here to view.

出資者は、会社に資金を提供するのと引き換えに配当金を受け取るImage may be NSFW.

Clik here to view.

従業員は、会社に労働力を提供するのと引き換えに給料を受け取りますImage may be NSFW.

Clik here to view.

従業員の給料に対する課税が所得税Image may be NSFW.

Clik here to view.

出資者の配当金に対する課税が法人税ですImage may be NSFW.

Clik here to view.

宗教法人の場合(公益法人等)Image may be NSFW.

Clik here to view.

僧侶・牧師・神主などは株式会社における従業員ですImage may be NSFW.

Clik here to view.

法人から給与を受け取っているので、彼らは所得税を納めていますImage may be NSFW.

Clik here to view.

法人は、「出資者に対して配当金を分配する行為」が法律で認められていませんImage may be NSFW.

Clik here to view.

法人には配当金という制度が無く、出資者が存在しませんImage may be NSFW.

Clik here to view.

法人税を課税する根拠が無いのです